Перед тем, как подать заявку на получение кредита, необходимо трезво взвесить свои финансовые возможности. Ведь отдавать придется не только полученную сумму, но и заплатить вознаграждение кредитной организации. Чтобы посчитать, какую сумму придется отдать, нужно знать размер полной переплаты.

«Перед тем, как подать заявку на получение кредита, необходимо трезво взвесить свои финансовые возможности. Ведь отдавать придется не только полученную сумму, но и заплатить вознаграждение кредитной организации. Чтобы посчитать, какую сумму придется отдать, нужно знать размер полной переплаты. Годовая эффективная ставка вознаграждения (ГЭСВ) - это именно тот показатель, который отражает реальную стоимость кредита с учетом всех дополнительных платежей. Обязательно изучайте договор и обращайте внимание на ГЭСВ, чтобы избежать неприятных сюрпризов и выбрать наиболее выгодные условия» - Алия Амангелди, эксперт Kazkredit.com.

На что обратить внимание при выборе кредита?

Заемщик должен понимать, что, получая кредит, гражданин берет на себя обязательства вернуть банку полученную сумму с вознаграждением. Это обязательство зафиксировано в ГК РК (ст. 718).

Обычно, потенциальные заемщики интересуются только ставкой (процентами), не учитывая, что при оформлении возникают дополнительные расходы – различные комиссионные платежи, сборы и пр. Это приводит к тому, что общий размер переплаты, которую клиент возвращает банку, возрастает. Это может стать крайне неприятным сюрпризом для заемщика. Чтобы потом не удивляться, почему приходится платить больше, нужно познакомиться с таким понятием, как годовая эффективная ставка вознаграждения, сокращенно – ГЭСВ. Именно этот показатель характеризует общую переплату, которую придется внести получателю кредитного продукта.

Итак, ГЭСВ – это ставка, в которой учитываются все платежи. К числу этих платежей относят не только проценты, но и прочие платежи, связанные с оформлением, получением и дальнейшим сопровождением кредитных средств.

Банк обязан в договоре займа, заключаемым с физическим лицом, указывать ГЭСВ, то есть отображать в документе реальную стоимость кредитного продукта. Эта обязанность утверждена законодательно в Гражданском кодексе (ст. 725-1).

Данная норма принята с целью повышение прозрачности условий, то есть, для того, чтобы банк не имел возможности скрыть от клиента важные для того моменты, указывая в договоре номинальную ставку, не учитывающую дополнительные платежи.

Размер годовой эффективной ставки

Законодательство не только обязывает кредитные организации указывать ГЭСВ, но и ограничивает её размер. За условиями выдачи займов следит Агентство по регулированию и развитию финансового рынка РК.

Предельные значения ГЭСВ:

- банковский кредит без залога – 56%;

- банковский кредит с предоставлением залога – 40%;

- ипотечный кредит – 25 %;

- займ МФО – 56%;

- займ в МФО на сумму не более 172 500 тенге (50 МРП), сроком не более чем на 45 дней – 20%.

Правила расчета ГЭСВ утверждены Постановлением № 197, принятым правлением НацБанка РК 27 августа 2018 года. Расчет производится по довольно сложной формуле, в него обязательно включают все платежи клиента. В расчет не включены штрафы и пени, которые могут быть начислены, если клиент нарушит взятые на себя обязательства и будет допускать просрочки.

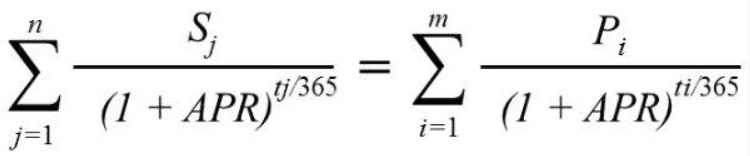

Как рассчитать?

Формула для расчёта ГЭСВ приведена в пункте 5 Правил расчета ГЭСВ. Формула достаточно сложная, неспециалисту разобраться будет непросто. Чтобы не допустить ошибки, лучше всего проконсультироваться в банке. Обратитесь к любому кредитному менеджеру, сотрудник обязан разъяснить все условия кредита. Обычно, клиенту предлагают памятку, в которую включена информация по суммам, срокам и всем обязательным платежам. Также там должны быть указаны размеры штрафов, которые предусмотрены за просрочки и другие нарушения со стороны клиента.

Но поскольку памятка – это всего лишь продукт для ознакомления, все нюансы и тонкости прописываются в договоре. Поэтому не ленитесь прочитать весь документ перед его подписанием. Если опасаетесь, что не сможете разобраться в формулировках, покажите договор независимому юристу. Лучше заплатить небольшую сумму за консультацию, чем потом столкнуться с тем, что условия договора для клиента неприемлемы, а документ уже подписан.

Начать изучение договора нужно с титульного листа, на первой странице обязательно прописываются все главные условия, в том числе ГЭСВ.

Если все же есть желание самостоятельно рассчитать размер ГЭСВ, можно воспользоваться калькулятором. Это официальный инструмент, предоставленный Агентством по регулированию и развитию финансового рынка РК. Чтобы провести расчёт, необходимо ввести следующие сведения:

- способ погашение (единовременное внесение, аннуитетные или дифференцированные платежи);

- срок кредитования и размер займа;

- номинальную ставку;

- иные платежи по кредиту.

После введения необходимых сведений будет произведен автоматический расчёт основных показателей. Это позволит убедиться, что ГЭСВ в пределах установленных законодательством норм.

Кредиты, если пользоваться ими с умом и трезво рассчитывать свои финансовые возможности – это удобный банковский инструмент. Понимание того, сколько придется переплатить, убережет от ошибок в расчётах. Поэтому обязательно выясните размер ГЭСВ, это поможет решить, стоит ли брать данный кредит или стоит поискать более выгодный вариант.

Автор статьи